ThinkstockPhotos[/caption]

ThinkstockPhotos[/caption]Obowiązek posiadania kas fiskalnych od marca tego roku usuwa kolejne przeszkody na drodze do upowszechnienia płatności bezgotówkowych w przychodniach i gabinetach. Jakie koszty i jakie oszczędności mogą się z tym wiązać?

Czy zawsze masz ze sobą gotówkę? Jasne, że nie. Podobnie twoi pacjenci. Gdy rodzice po zaszczepieniu dziecka zintegrowaną szczepionką, czyli nierefundowaną, muszą pójść do bankomatu, nie jest im wesoło. Podobnie gdy okazuje się, że zamiast zwykłej plomby mieli ząb leczony kanałowo, czego nie przewidzieli biorąc ze sobą gotówkę. Niestety – dla pacjentów w części gabinetów niewiele zmieniło się w ciągu ostatnich dwóch dekad. Papierowe karty, płatność tylko gotówką.

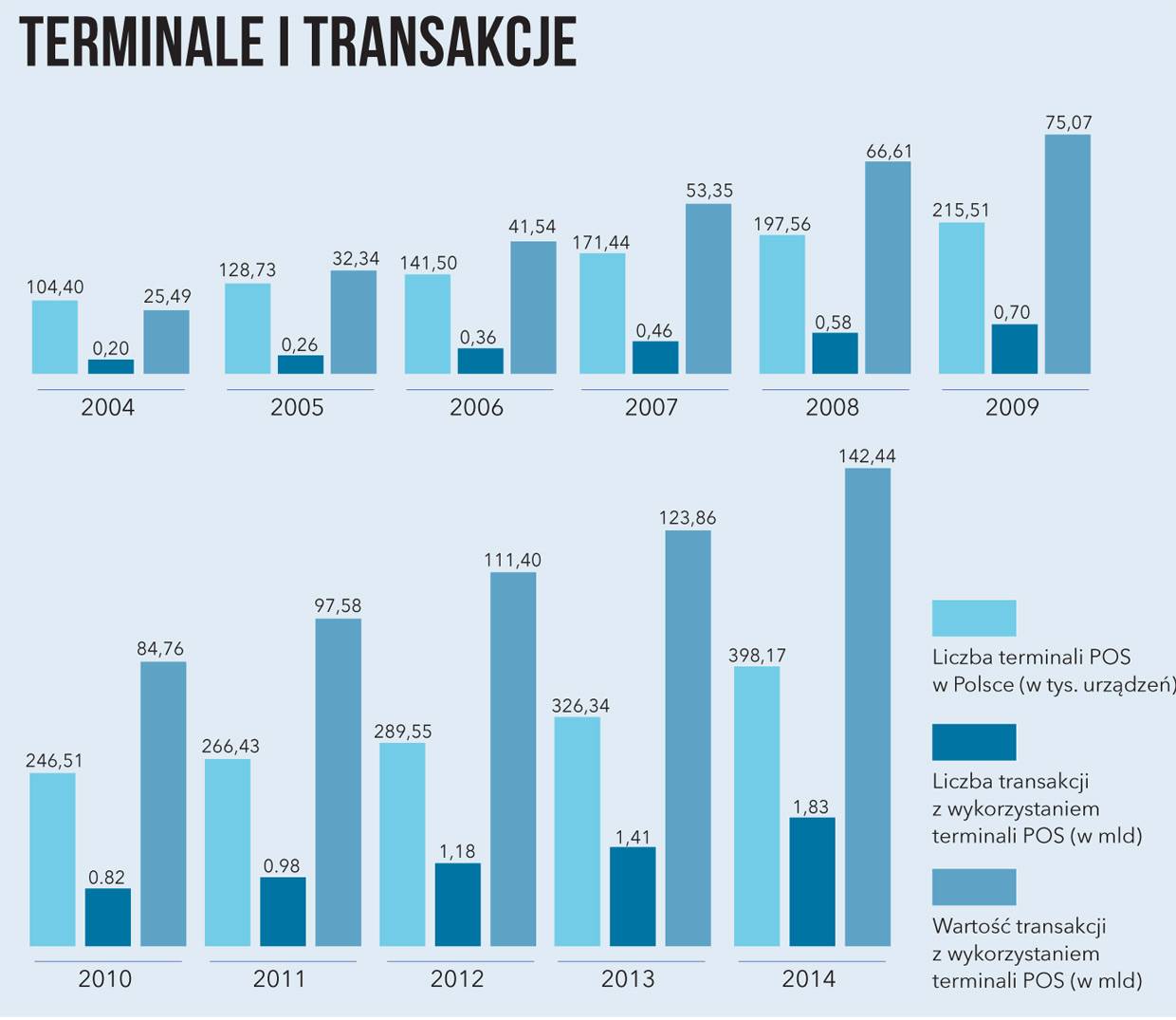

Popularność płatności bezgotówkowych rośnie bardzo szybko. O ile w 2004 r. zapłaciliśmy kartą ponad 197 mln razy, o tyle w 2014 r. było to już 1,82 mld razy. W tym samym czasie wydatki opłacone kartami wzrosły z 25,5 mld zł do ponad 142 mld zł. Płatności te stają się coraz bardziej popularne z powodu oczekiwań klientów i spadających cen kosztów transakcji dla właścicieli punktów usługowych i handlowych. A nowe rozwiązania, jak płatności zbliżeniowe, skracają czas transakcji, więc ponad połowa Polaków wybiera tę metodę.

Czterech na pięciu pacjentów płaci kartą

Tam gdzie jest taka możliwość, pacjenci zdecydowanie częściej wybierają płatność kartą. – Blisko 80 proc. płatności dokonywanych na miejscu, u nas w placówkach, opiera się na transakcjach bezgotówkowych. Kilka lat temu było to 50 proc. Tempo wzrostu udziału płatności bezgotówkowych to około 7 proc. rocznie – mówi Michał Rybak, członek zarządu LUX MED odpowiadający za Pion Finansów, Administracji i Inwestycji. Grupa ma ok. 160 terminali, w każdej placówce przynajmniej jeden. Karty są przez pacjentów równie chętnie wykorzystywane w dużych miastach jak i mniejszych, nie ma też większych różnic między szpitalami, a przychodniami. – Klienci płacą bezgotówkowo m.in. za wizyty, badania krwi, szczepienia, rezonans magnetyczny, tomografię, operacje. W medycynie, jak w każdej branży, musimy nadążać za oczekiwaniami klientów – mówi Rybak.

– W przypadku gabinetów lekarskich, akceptowanie płatności bezgotówkowych staje się dziś wręcz wymogiem rynku. Pacjenci często nie znają całkowitej kwoty, jaką będą musieli zapłacić za wizytę u specjalisty, a umożliwienie im uregulowania należności bezgotówkowo zwiększa ich komfort i powoduje, że mogą zdecydować się na zabieg, z którym w przypadku braku wystarczającej kwoty w portfelu, prawdopodobnie wstrzymaliby się do kolejnej wizyty – mówi Janusz Bober, prezes agenta rozliczeniowego Polskie ePłatności (PeP). Dodaje, że terminale można wykorzystywać o wiele szerzej, np. do obsługi systemów lojalnościowych i kuponów rabatowych dla stałych pacjentów albo mających częściową refundację kosztów opieki zdrowotnej przez pracodawców. – Za pomocą terminala płatniczego można oferować pacjentom różne zniżki, co wcześniej było domeną głównie dużych przychodni sieciowych – dodaje Bober.

Koszty niższe niż gotówki

Jak wyglądają koszty gotówki w porównaniu do płatności „plastikiem”? – Po obniżce opłat m.in. interchange, w naszym przypadku koszty obrotu bezgotówkowego są niższe, ale na wyeliminowanie gotówki jeszcze nie możemy sobie pozwolić ze względu na wygodę klientów – wyjaśnia wiceprezes LUX MED-u. Przy płatności kartą odpadają koszty, np. związane z liczeniem pieniędzy, przynoszeniem lub wręcz konwojowaniem ich do banku. Spada ryzyko kradzieży i otrzymania fałszywych banknotów. Część kas fiskalnych można od razu połączyć z dokonywaniem płatności bezgotówkowej. To ułatwia i przyspiesza prace, eliminuje możliwość błędu w postaci, np., złego nabicia na terminalu wysokości płatności. Dzięki rosnącej konkurencji miedzy firmami oraz ustawowemu cięciu opłat, koszt transakcji to teraz około 1 proc. (różni się m.in. w zależności od obrotów). Największe znaczenie dla zmian na rynku miały obniżki opłaty interchange (należność pobierana przez bank wydający kartę płatniczą od agenta rozliczeniowego przy każdej transakcji). Jeszcze do niedawna, opłata interchange wynosiła ok. 1,2–1,3 proc. Od 1 lipca 2014 r. została obniżona ustawowo do poziomu 0,5 proc. Najnowsza obniżka (obowiązująca od 29 stycznia 2015 r.) wprowadziła stawki 0,2 proc. od transakcji dokonywanych kartą debetową i 0,3 proc. od realizowanych kartą kredytową. Poza interchange całkowita opłata zawiera opłatę systemową (w Polsce głównie dla Visa lub MasterCard) oraz marżę agenta rozliczeniowego (to ich logo wyświetla się na terminalach).

Nowości na rynku

Poza płaceniem kartą można też płacić różnymi urządzeniami mobilnymi, np. telefonem komórkowym (jak IKO banku PKO BP albo PeoPay Pekao). Niezbędny do tego jest terminal POS lub mPOS obsługujący płatności zbliżeniowe. Na rynek weszły też rozwiązania, dzięki którym klient nie musi mieć nawet karty, ani konta w banku. Wystarczy, np., wirtualna portmonetka, z której potrącana jest płatność (jak Blik). O ich wprowadzeniu myśli m.in. LUX MED – Jeśli staną się popularniejsze, pewnie dołączymy je do oferty – informuje Rybak.

Medicover ma zaś płatności nie tylko kartą, ale i… bitcoinami. Ale tylko w szpitalu w warszawskim Wilanowie. Miał już nawet pierwsze transakcje tą w pełni wirtualną walutą. Na powszechność tego typu transakcji nie ma raczej co liczyć, to raczej udany zabieg PR-owy.

Czy to wypada?

Dlaczego nie wszędzie są terminale? Poza kosztami, barierą może być rejestrowanie wszystkich wizyt. Kasy fiskalne i ryzyko kontroli pewnie będą to powoli zmieniać. Część szpitali prywatnych i samorządowych, klinik i przychodni, z którymi rozmawiałam, z potrzeb klientów wydawało się nie zdawać sobie sprawy. Twierdzono, że ich klienci wiedzą, że muszą zabrać pieniądze, jeśli chcą skorzystać z komercyjnej usługi, a za operacje, np. zaćmy, wycięcia migdałków czy poród mogą płacić przelewem. W niektórych tłumaczono, że bankomat jest niedaleko lub nawet u nich w budynku. Ale spotkałam się też z argumentem, że przychodnia to nie sklep. Tak jakby posiadanie terminalu godziło w godność ich zawodu. – Nie widzę przeszkód, by przychodnie i poradnie miały terminale kart płatniczych – stwierdza Maciej Hamankiewicz, prezes Naczelnej Izby Lekarskiej. Dla pacjentów to nie tylko wygoda. Trzeba pamiętać, że nie zawsze mają też pieniądze na koncie i karta kredytowa jest wtedy dla nich ratunkiem, a wypłata z niej gotówki słono kosztuje. Ponadto i przy karcie debetowej coraz częściej za wypłatę z bankomatu muszą płacić, ponieważ wiele banków stara się odbić sobie w ten sposób obniżkę interchange. Na dodatek właściciele największych sieci bankomatów starają się o podniesienie opłat.

Ile to kosztuje?

Prowizja od transakcji bezgotówkowej obecnie wynosi ok. 1–1,5 proc. Najem terminala w skali miesiąca to ok. 40–60 zł. Tańsze są terminale podpinane kablem do gniazda telefonicznego, droższe zaś przenośne, wykorzystujące sieć telefonii komórkowej. W przypadku mPOS–ów koszt to z reguły jednorazowy zakup urządzenia za kilkaset zł, o ile nie ma promocji (ostatnio np. „Warto Kartą” z możliwością zakupu urządzenia za 1 zł). Wtedy odpada koszt dzierżawy urządzenia. Urządzenie typu mPOS łączy się za pomocą bluetooth ze smartfonem oraz zainstalowaną w telefonie lub na tablecie aplikacją. Potwierdzenia transakcji wysyłane są do klientów w wiadomości SMS lub e–mail. Dodatkowo można dokupić ponadstandardowe rozwiązania, np. drukowania i weryfikacji kuponów rabatowych, obsługi programów lojalnościowych, zamieszczania logo i komunikatów marketingowych na wydruku, możliwości wypłaty gotówki dla posiadacza karty (usługa cashback), obsługę transakcji w obcej walucie (usługa DCC – Dynamic Currency Conversion).

Komentarz: Jacek Uryniuk, właściciel serwisu Cashless i dziennikarz „Dziennika Gazety Prawnej”:

Na naszym rynku funkcjonuje już ponad 36 mln kart płatniczych a dynamika liczby i wartości transakcji bezgotówkowych dokonanych nimi zaskakuje nawet największych optymistów.

Płatności kartami w Polsce stają się powszechne. Właściciele przychodni, podobnie jak właściciele jakichkolwiek innych punktów handlowo–usługowych, nie mogą przejść obok tego obojętnie. Dobitnie pokazuje to przykład Biedronki. Największa sieć handlowa w Polsce długo opierała się bezgotówkowej rewolucji. Zmieniła podejście, gdy coraz więcej klientów zaczęło omijać jej sklepy, nie mogąc płacić tak jak lubi, czyli plastikiem. Instalacja terminali do przyjmowania kart stała się sposobem na zatrzymanie spadku obrotów. Ale akceptacja kart niesie ze sobą o wiele więcej korzyści, niż tylko wyrównanie szans w starciu z konkurencją. Zmniejszenie ilości gotówki w kasie to niższe koszty jej obsługi, mniejsze ryzyko kradzieży czy też defraudacji środków przez nieuczciwych pracowników. Agregacja przychodów bezpośrednio na rachunku firmowym ułatwia zarządzanie płynnością firmy. Warto też pamiętać o jeszcze jednym argumencie, podnoszonym przez przeciwników gotówki, nabierającym szczególnego znaczenia w służbie zdrowia. Z badań wykonanych na zlecenie organizacji płatniczych wynika, że banknoty i monety są nośnikiem niezliczonych wręcz szczepów bakterii i wirusów.

Karty bankowe w przyszłości zostaną zastąpione płatnościami mobilnymi. Polska należy do światowych liderów pod względem wdrażania i popularności transakcji telefonami. Decydując się więc dzisiaj na rozpoczęcie akceptacji kart, warto pamiętać, że wkrótce to może nie wystarczyć. Właściciele punktów handlowych i usługowych powinni równocześnie pozostawić klientom możliwość płatności gotówką, by nie ryzykować utraty klienta, który akurat do kart ma stosunek wrogi.

Źródło: „Służba Zdrowia”